一、我国船舶工业发展的基本情况

2025年,我国船舶工业继续保持稳中向好的发展态势,三大造船指标在合理区间波动,国际市场份额继续保持领先,船舶出口金额保持小幅增长, 骨干船舶企业生产状态良好,效益指标大幅增长。世界船舶工业在全球海事 业脱碳进程加速的带动下,正处于新一轮上升周期。

( 一)三大造船指标一升两降

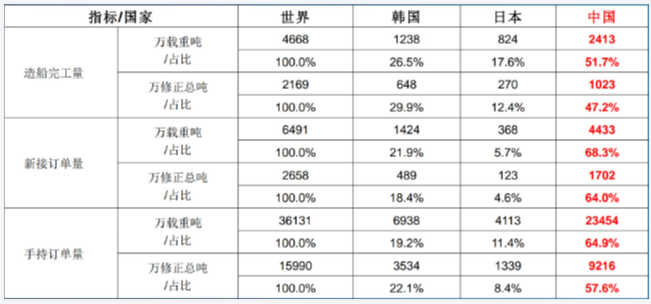

上半年,全国造船完工量2413万载重吨,同比下降3.5%;新接订单量4433万载重吨,同比下降 18.2%。6月底,手持订单量23454万载重吨,同比增长36.7% 。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的89.6% 、89.5%和93.2% 。

(二)船舶出口金额保持增长

上半年,我国船舶出口金额按人民币计1760.4亿元,同比增长20.0%。按美元计约合245.0亿美元, 同比增长18.6% 。

(三)收入利润实现稳步增长

上半年,全国规模以上船舶工业企业实现营业收入3987.6亿元,同比增长20.8%;实现利润总额387.4亿元,同比增长72.6%。营业收入利润率9.71% 。

二、船舶工业经济运行的主要特点

(一) 国际市场份额全面领先,企业竞争力不断增强

上半年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的51.7%、68.3%和64.9%,以修正总吨计分别占世界总量的47.2%,64.0%和57.6%,继续保持全球领先。骨干船企国际竞争力不断增强,分别有6家、6家和6家企业位居世界造船完工量、新接订单量和手持订单量前10强。

2025年上半年世界造船三大指标市场份额

(二)高端化智能化成效显著,船海产品体系不断丰富

上半年,我国船企交付了全球最大双燃料动力9200车位汽车滚装船、8.5万吨全球最大专业纸浆运输船、99000立方米超大型乙烷运输船(VLEC)等一批高端化、智能化新装备。海洋资源保障能力不断增强,全球首艘15万吨级智慧渔业大型养殖工船、全球首艘自航封闭式三文鱼养殖工船 “苏海1号 ” 等正式交付,标志着中国开始迈向三文鱼深远海养殖新时代。我国3000吨级浮标作业船 “向阳红17” 号正式交付自然资源部北海局,进一步提高我国浮标保障能力。

(三)绿色低碳化加速推进,全球首制装备不断交付

近几年, 在全球海事脱碳进程的影响下,LNG、甲醇动力等绿色船舶订单快速增长, 氨燃料预留、 氢燃料电池等零碳船舶订单取得突破,我国新接绿色船舶订单国际市场份额达到68.8%,实现了对主流船型的全覆盖。风帆助推阿芙拉型成品油船、大功率氢电混合动力全回转拖轮、安装海上碳捕集和封存装置的海上浮式生产储油船、纯氨燃料内燃机动力示范船舶等一批全球首制绿色装备投入运营。全球最大700箱纯电动力集装箱船、全球最大5400马力纯电拖轮、国内首艘500千瓦氢燃料电池动力船等研制完成并投入使用。

( 四)船企生产效率不断提升,企业效益持续向好

上半年,骨干船企坚持“保交船、快交船、交好船”的工作理念,不断提高生产效率,完工量按修正总吨计算增幅高于载重吨8.2个百分点。同时,影响企业效益的市场环境均在高位保持小幅震荡走势,企业效益持续向好。船用20mm规格钢板价格与年初基本持平,6mm规格上涨3%。克拉克森新船价格指数高位盘整在187点上下。人民币对美元汇率在7.18-7.35的区间内波动。规模以上船舶工业企业营业收入利润率达到9.71%,创历史新高。

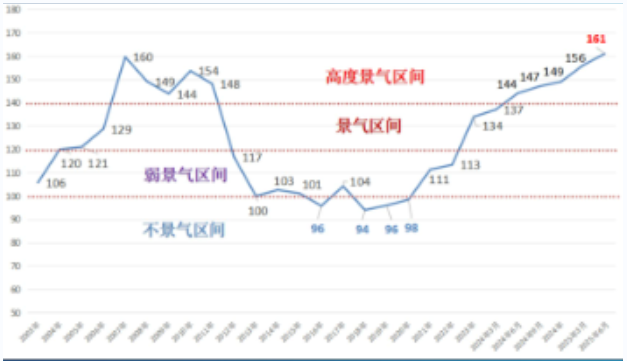

(五)我国船舶工业正处于高度景气区间

上半年,中国造船行业景气指数(CPI)161点,比一季度增长5点,指数创历史新高,行业正处于高度景气区间。从具体指标来看,手持船舶订单量、新船价格指数、营业收入、营业收入利润率等指标创历史新高;克拉克森综合运费指数和产能利用率指标继续保持高位。先行指标和同步指标的快速增长推动CPI连续上涨。

三、展望和预测

回顾2025年的发展,中国船舶工业顶住了外界的压力、迎难而上,经济运行总体平稳向好。 展望未来,地缘政治冲突和贸易保护主义等因素仍将存在,全球经济和航运业的增长仍面临较大挑战和较强的不确定性。但全球海运业的绿色化发展的趋势不可逆,这将对新造船市场将产生重要支撑作用。预计2025年全年我国造船完工量将在5100万载重吨左右,新接订单量比上年略有下降,手持订单量继续保持在2.3亿载重吨以上。(中国船舶工业行业协会 谭乃芬)