劳氏船级社官微消息,航运业在全球减排与合规压力持续加强的背景下,生物燃料因其 “ 即供即用(drop-in)” 能够与常规燃料直接混合使用,无需大规模改造船舶设备,正被广泛视为合规过渡的可行选择。

MEPC 83 和 ISO 8217:2024 已经明确了 30% 以下混合燃料的合规路径,使船东在减排与运营中拥有更稳妥的支持。但在应用过程中,仍需兼顾技术与运营等关键因素。

劳氏船级社在《可替代燃料报告》中对生物燃料的发展前景进行了系统分析,涵盖其优势、市场趋势以及面临的挑战。

生物燃料优势

生物燃料即用性——生物燃料的最大优势在于与现有船舶的燃油系统和发动机高度兼容,无需额外改造即可直接使用,与化石燃料相同的加油基础设施,并且与传统燃料的相似性意味着与其他未来燃料相比,对船员的培训要求最低。

减碳效益明显——生物燃料的生产途径多样,不同制程在生命周期(Well-to-Wake)的减排效果上有所差异,但与传统化石燃料相比,均能实现显著降低。以废弃食用油制成的 FAME 为例,其减排效益可高达84%。

FAME与HVO最适合航运业的生物燃料

生物燃料在航运领域的技术成熟度最高。FAME(脂肪酸甲酯) 和 HVO(加氢处理植物油) 在功能上与石油基燃料极为相似:

- FAME(又称生物柴油)燃烧特性良好、润滑性佳,兼容蒸馏与残余燃料油。运输与操作的安全属性总体与现行石油基燃料相近。可生物降解,SOx、颗粒物及生命周期 CO₂ 排放更低。

- HVO(加氢处理植物油/废油)燃烧性能更优、黑碳排放更低,性质与蒸馏燃料近似,易于混配与处理。能量密度与石油燃料相当,储存稳定性突出,适合对长期储存有要求的船舶。同样具备可直接替代及生命周期层面的减排潜力,并有跨行业的广泛应用基础。

市场优势

- 主要枢纽港口正加快生物燃料应用

2021至2024年间,新加坡与荷兰鹿特丹的生物混合燃料总销量从30万吨飙升至160万吨以上。 2025年7月,新加披港口生物燃料加注量约12万吨,占当月全部燃油销量约2.4%,已具备可观体量(同月 LNG 为4.2万吨)。 - 新造船订单凸显船东对生物燃料的接受度

航运业对生物燃料的关注正从试点走向规模化。多家船东正在对各种生物燃料混合物正在进行和已完成试验。混合物的范围从馏分燃料中的B7级到新VLSFO中的B20到B50 。一些船舶正在使用100%其他生物衍生燃料航行,实现碳减排效益高达90%。

根据劳氏全球海事脱碳中心的数据表示,2023年主要枢纽港口的需求已突破100万吨,市场热度持续上升。

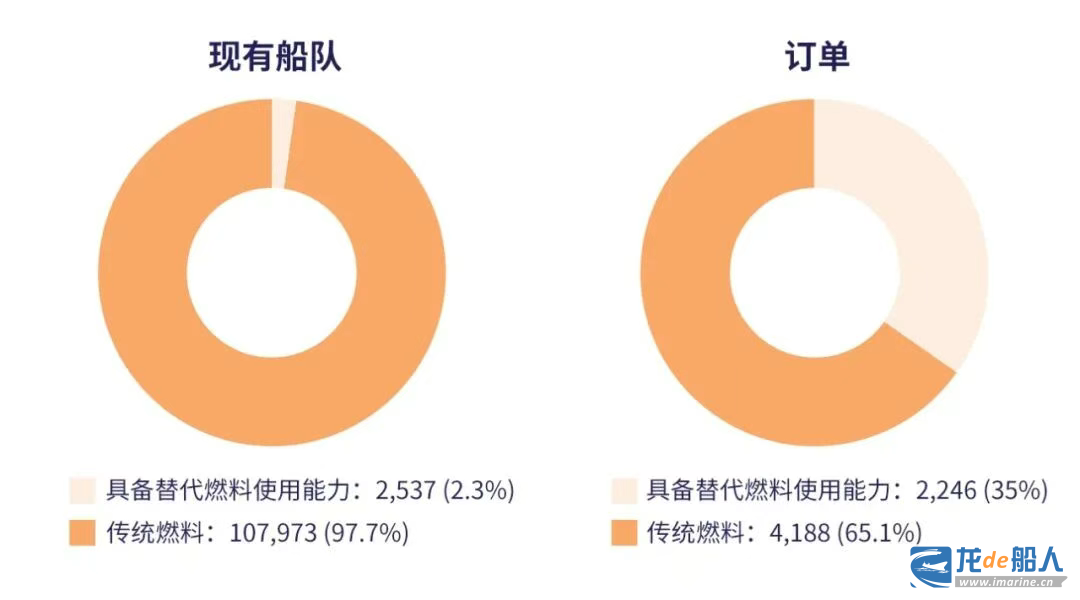

此外可替代燃料的应用正逐渐体现在新船投资中,根据 Clarkson 2024 年 8 月数据显示:现有船队中仅 2.3% 使用替代燃料,然而新造船订单选择替代燃料比例已升至 35%。

- 生物燃料合规价值越显提高

符合标准的生物燃料不仅有助于降低船舶碳强度指标(CII),还能满足欧盟排放交易体系(EU ETS)和 FuelEU Maritime 对全生命周期排放和燃料碳强度的要求。未来,符合可持续性标准的生物燃料预计也将纳入 IMO 中期减排措施。

现有挑战

- 原料供应有限制难以满足大规模需求

当前生物燃料主要依赖有限的植物油、废弃食用油和动物脂肪,全球供给紧张,产能难以满足需求。FuelEU还禁止使用粮食或饲料作物,否则将被视为化石燃料,严格的可持续性标准进一步压缩了可用燃料产量。 - 生命周期核算(LCA)碳排放复杂

生命周期分析(LCA)是验证生物燃料减排效果的核心,但不同原料和生产路径会导致碳强度差异且核算复杂,直接关系到其合规价值,并最终影响船东的投资决策与燃料选择。 - 生物燃料成本高于石化燃料

受原料紧缺与跨行业竞争影响,生物燃料产能难以满足需求,原料价格走高推升混合燃料成本,使其整体价格仍高于石化燃料,并影响船东的短期采用意愿。

扩大可持续原料来源、提升生产与共加工能力、建设覆盖更多港口的供应链,将是推动规模化应用的关键。同时,碳强度核算结果将直接影响其在碳交易等机制下的商业价值。对于船东而言,生物燃料既是当下可行的过渡方案,也是未来能源组合中不可忽视的一环。