从历史周期来看,过去四年对于全球新造船市场是持续火爆的四年。对于中国造船行业,更是上一个漫长周期走来,取得成绩的四年。

克拉克森研究统计,2024年全球新造船订单量创下17年以来最高。全球船厂共签订新船订单2,390艘合1.7亿载重吨,6555万修正总吨。其中,中国船厂订单以修正总吨计占到全球市场份额70%。

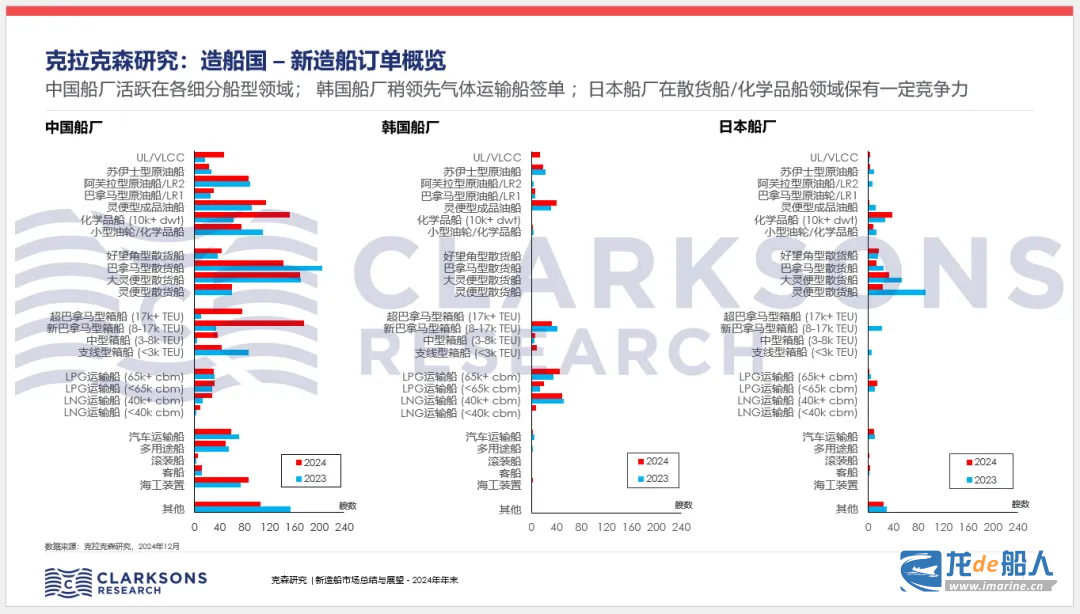

船型订单 – 各板块百花齐放

克拉克森研究统计,2024年新造船市场各主要板块签单量均走强:VLAC/VLEC等新兴气体运输船船型持续火爆,推动LPG运输船订单刷新记录;受上半年强劲运费水平支撑,原油轮(以VLCC为主)、成品油轮和化学品船订单较2023年持续升温;集运运费市场强势反弹背景下,新船订单自年中开始激增且依然聚焦大箱船,集装箱船订单接近2021年的历史订单水平;LNG运输船新船订单受项目需求支撑持续强劲,加注船订单激增;汽车运输船新船订单虽较过去两年有所下降,但依然保持持活跃,中型订单显著增加;邮轮市场复苏回暖,邮轮船东财务状况改善,邮轮新船订单显著回升至疫情前的高位水平。

在当前新造船市场闪耀表现中,散货船新船订单整体表现一般,全年签单量与过去两年稳同但下半年签单有所缓和,仍远低于2006-2014年令人惊叹的水平。其他船型订单也均保持稳健。

中国 – 造船国中的六边形战士

2024年中国进一步确立全球新造船市场无可撼动的领先地位。克拉克森研究统计,2024年中国船厂新船订单累计1,689艘合4,619万修正总吨。以修正总吨计同比上涨约60%,全球占比首次达70%,连续第六年位居全球第一。

中国灵活的产能供给、持续的产能扩张以及具有竞争力的船价有利支持中国船厂接单,促进订单结构不断优化升级,多船型均衡发展:集装箱船订单全球占比以TEU计接近90%;气体船以立方米计46%(仅略低于韩国船厂约53%的接单份额);油轮以载重吨计75%;散货船以载重吨计80%;汽车运输车船以标注车位计85%。

在细分船型领域,中国船厂均取得不凡成绩,多船型板块包揽接单前五名。国有船厂是超越韩国船厂的主要力量,在高附加值船舶实现超越,接单船型完善,帮助中国造船业实现全面均衡表现。除国有大型造船集团外,民营船企也十分活跃。克拉克森研究统计,2024年民营船厂接单量实现翻倍,占中国船厂新签订单占比达52%。不仅在中国造船业拥有半壁江山,在越来越多的细分专业船型做精做强,为中国造船产品提供了非常好的补充。

2025年展望

连续四年的火爆市场行情,引发大家对未来新造船市场周期变化的担忧。市场情绪来看,2024年四季度运费市场的走低以及2025年供需基本面的走弱对投资者情绪造成了影响,部分船型板块签单节奏在2024年下半年也逐渐放缓。同时,当前船厂船位趋紧、新造船价格高企也使得不少船东推迟了船队更替计划,对新船投资采取观望态度。面对日趋严格的环保法规和燃料选择的困难性,一些船东选择环保改装以延长运营年限。当然这也将为环保设备、修船企业带来更多的机会。克拉克森研究也将发布环保报告。

但是,造船市场的生产周期较一般制造业来说相对较长。从数据来看,目前船厂手持订单饱和度较高。克拉克森研究统计,全球新造船手持订单以修正总吨计,已较2020年底的低位水平翻倍,达到2011年6月以来的最高水平。手持订单覆盖率上升至3.9年,较2020年上涨超50%。连续多年的市场狂热之后,2025年为船企提供了对内修炼内功、提高产品质量、控制风险的机会。克拉克森研究统计,中国船厂订单中76%来自于海外船东,这是非常好的存量市场,并为对外进一步打开增量市场提供了坚实基础。