2024年6月14日

海岬型船舶

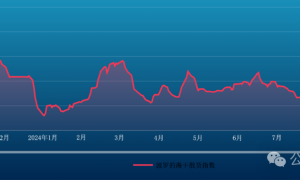

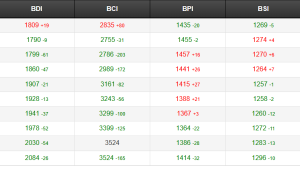

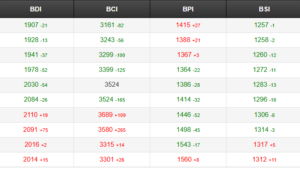

受亚洲假期影响,海岬型船舶开盘走势缓慢,导致交易活动疲软。上周早些时候,太平洋板块较为平静,交易量有限,导致C5航线和波罗的海海岬型航线(5TC) 运价指数小幅下跌。巴西南部和西非至中国航线市场周初市场情绪较为积极,空放运力大幅收紧。随着时间的推移,太平洋地区交易活动有所减少,这主要是由于澳大利亚东岸煤炭货物短缺,从而导致C5航线和海岬型航线运价指数进一步下跌。不过,大西洋板块的货物需求有所增加,上周三前出现了几批投标货物,这为市场提供了一些支撑。上周三傍晚,租船交易激增,尤其是从巴西和西非到远东地区,导致周四市场大幅看涨。租船业务的大幅上涨推动海岬型航线租金价格飙升2,144美元,C3航线租金价格同样上涨1.42美元,收报26.55美元。上周临近尾声时,大西洋板块意向和出价之间的明显差距导致市场活动减少。这种不平衡也对太平洋市场产生了不利影响,导致市场交易低迷。总的来说,波罗的海海岬型航线上周共下跌227美元,收报24,525美元。

巴拿马型船舶

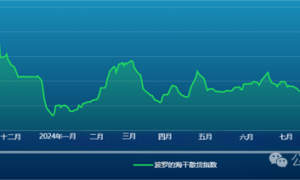

巴拿马型船舶市场上周大幅上涨。大西洋地区的需求大多以谷物为中心,整体表现强劲。北美和南美市场在支持力度上都有不错的表现,尤其是7月上半旬的到港日期。有趣的是,尽管跨大西洋航线租金价格大幅上涨,但矿产交易仍以低于谷物运输的折扣率回到了双轨市场,尤其是从美国东岸和圣劳伦斯地区始发,那里的承诺运力继续以极低的折扣率运行。一艘82,000载重吨的船舶在直布罗陀交船,驶经南美北海岸,在斯卡角-直布罗陀还船,以18,000美元的租金价格成交;同时据悉,一艘货物从圣劳伦斯开往欧洲大陆,以相当于8,000美元的期租租金价格成交,不难看出两桩交易差距很大。印尼煤炭需求似乎是上周太平洋板块的主要驱动力,交易活动丰富。随着南美东海岸市场的改善,南方市场仍受到良好支撑。

极限灵便型船舶/超灵便型船舶

上周,随着时间的发展,一个分化的市场局面逐渐显现。大西洋市场的需求增加,主要受到北大西洋的新询盘水平提高和即期运力有限的推动。一艘63,000载重吨的船舶从美国东海岸前往印度西海岸,以略高于20,000美元的价格成交。而南大西洋的上涨趋势虽然较为平缓,但租金价格依然表现强劲。一艘56,000载重吨的船舶在南美东海岸交船,前往地中海中部,以20,000美元左右的价格成交。尽管如此,亚洲市场仍然困难重重。经纪商表示,东南亚地区的货源稀少,北太平洋和大洋洲的市场活跃度也低,这加剧了船东的困境。一艘极限灵便型船舶在香港交船,驶经印度尼西亚,在越南还船,以15,000美元的租金价格成交。再往北,一艘63,000载重吨的船舶从中国华北出发,往返于北太平洋地区,以超过15,000美元的价格成交。尽管印度洋地区缺乏新的动力,但一艘61,000载重吨的船舶从伊丽莎白港交船,在中国还船,租金为21,000美元,外加210,000美元的空放津贴。

灵便型船舶

上周,两大板块的灵便型船舶市场迎来了积极变数。一艘38,000载重吨的船舶从西南航道开往新加坡-日本,租期至少75天,将进行两到三次的货物装载航程,以16,850美元的租金价格成交;一艘39,000载重吨的船舶从坦皮科经美国开往摩洛哥,运输煤炭,以15,000美元的租金价格成交。这两桩交易可以说为美湾市场注入了新的活力。地中海市场也有所好转。一艘38,000载重吨的船舶从杜姆亚特出发,前往南大西洋,运输钢材,以8,000美元的租金价格成交。还有消息称,一艘34,000载重吨的船舶从安塔利亚开往美湾,运送钢材,租金同样为8,000美元。在亚洲,由于节假日和新询盘普遍缺乏,交易活动较为平淡。一艘37,000吨载重的船舶从三川开往东南亚,运载钢板,以11,500美元的租金价格成交。一艘33,000载重吨的敞口箱型船舶从市原经印度西海岸开往阿拉伯湾,以16,500美元的租金价格成交。

成品油油轮

LR2油轮

本周,中东湾LR2油轮的运价水平起伏不定。中东湾至日本TC1航线75,000吨油轮运价指数回升4点,收报WS200.56点;而中东湾至英国-欧洲大陆TC20航线90,000吨油轮租金价格下跌168,750美元,收报5,925,000美元。

苏伊士运河以西地区,地中海至东方LR2油轮表现同样不佳,TC15航线租金价格下跌216,666美元,收报略高于380万美元。

LR1油轮

上周,中东湾LR1油轮的运费水平有所下跌。中东湾至日本TC5航线55,000吨油轮运价指数下跌11点,收报略低于WS230点。中东湾至英国-欧洲大陆TC8航线65,000吨油轮租金价格下跌193,050美元,收报略高于441万美元。

在英国-欧洲大陆地区,ARA至西非TC16航线60,000吨油轮运价指数于上周下跌4点,收报WS157.78点,波罗的海往返航程等价期租租金约27,500美元/天。

中型油轮

上周中东湾MR油轮价格出现下跌,但之前的涨幅颇为可观。中东湾-东非TC17航线35,000吨油轮运价指数由WS365点下跌至WS337点,往返航程等价期租租金约为40,000美元/天。

在英国-欧洲大陆地区的MR油轮市场,ARA至美国大西洋海岸TC2航线37,000吨油轮运价指数回升22点,收报WS163.44点,波罗的海往返航程等价期租租金16,642美元/天。ARA-西非TC19航线37,000吨油轮运价指数攀升23点,收报WS184.69点。

在大西洋另一端,MR油轮的租金价格继续下跌。美湾至英国-欧洲大陆TC14航线38,000吨油轮运价指数暴跌74点,收报WS136.43点,往返航程等价期租租金约为12,300美元/天。美湾至巴西TC18航线38,000吨油轮运价指数下跌70点至WS212.86点,往返航程等价期租租金为26,327美元/天。美湾至加勒比海TC21航线38,000吨油轮租金价格下跌超过41%,收报680,000美元。

灵便型油轮

地中海地区,跨地中海TC6航线30,000吨油轮运价指数继续下跌33点,收报WS178.89点,往返航程等价期租租金略低于20,000美元/天。西北欧地区,跨英国-欧洲大陆TC23航线30,000吨油轮运价指数则从WS180点下跌至WS167.5点。

VLCC油轮

VLCC油轮市场上周继续下跌。中东湾至中国航线270,000吨油轮运价指数进一步下跌2点,收报WS51.10点,基于波罗的海标准船型的往返航程等价期租租金为28,577美元/天。

大西洋地区,市场表现同样疲软。西非至中国航线260,000吨油轮运价指数较上上周五下跌近2点,收报WS56.56点,往返航程等价期租租金为34,982美元/天。美湾至中国航线270,000吨油轮租金价格下跌305,000美元至8,215,000美元,往返航程等价期租租金为40,050美元/天。

苏伊士型油轮

上周,西非苏伊士型油轮市场扭转了近期跌势,部分原因是美湾和加勒比地区苏伊士型油轮市场的走强。尼日利亚至英国-欧洲大陆航线130,000吨油轮运价指数上涨5点,收报WS113.72点,往返航程等价期租租金为58,800美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮运价指数徘徊在WS123点左右,往返航程等价期租租金约为50,000美元/天。中东地区,中东湾至地中海绕苏伊士运河航线140,000吨油轮运价指数较上上周五下跌4点,收报WS100点左右。

阿芙拉型油轮

北海地区,跨英国大陆航线80,000吨油轮运价指数再次上涨2点,收报WS174.17点,基于霍德角至威廉港航线的往返航程等价期租租金为67,741美元。

地中海市场,跨地中海航线80,000吨油轮运价指数再次下跌19点,收报WS162.72点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金为45,784美元。

大西洋板块另一侧,虽说租金价格继续攀升,但涨幅不及前几周。墨西哥东海岸至美湾TD26航线70,000吨油轮运价指数下跌1点,收报WS246.88点,往返航程等价期租租金73,464美元/天。科韦尼亚斯至美湾TD9航线70,000吨油轮租金价格较上上周五上涨7点,收报WS238.75点,往返航程等价期租租金64,301美元/天。美湾至英国-欧洲大陆跨大西洋TD25航线70,000吨油轮运价指数上涨17点,收报WS228.61点,基于休斯顿至鹿特丹航线的往返航程等价期租租金为59,746美元/天,这在一定程度上会刺激一些来自欧洲的空放船舶。

液化天然气

在液化天然气航运市场,希腊国际海事展后并未出现冷清局面。大家回到各自岗位后,一切照常进行。液化天然气现货市场的现货价格持续走高,三条航线两种船型均表现出积极的势头。虽说并没有大量的租船合同被报道,但事实上,每当有询盘出现时,就有数量惊人的现代化船舶能满足这些需求。尽管如此,这并没有阻碍市场的任何涨势,特别是增长显著的大西洋板块。

澳大利亚-日本BLNG1航线174立方米船型租金价格上涨2900美元,收报51,500美元;160立方米船型租金上涨4820美元,收报39,800美元,两种船型的运价差距略有收紧。休斯顿-欧洲大陆BLNG2航线174立方米船型租金飙升,上周每日上涨8011美元,收报64,400美元,从而拉大了与160立方米船型的运价差距,后者仅上涨5498美元,收报49,100美元。休斯顿-日本BLNG3航线运价涨幅在6000至6800美元,174立方米船型收报71,815美元,相比之下,三燃料柴电船舶最后的收盘价则为57,100美元。

期租交易仍广受市场关注。6月期租金上涨3,300美元,收报98,300美元,而1年期租金则略微下跌450美元,收报84,150美元。3年期租金较为稳定,仅小幅上涨600美元,收报84,400美元。

液化石油气船舶

上周,中东湾和大西洋两地的液化石油气市场都经历了重大变化。中东湾BLPG1航线遭遇了今年最大跌幅之一,从周中高点下跌16.572美元,最终收于64,571美元,等价期租租金日收益为45,631美元/天。套利收紧、可用船舶数量过剩,而货物询价稀少,使得船东处于不利地位,而那些提供报价的船东也比上次少得多。虽然经纪商预计市场将停滞不前,但目前还没有太多消息表明会进一步下跌。

BLPG2和BLPG3航线所面临的情况与BLPG1相似,但休斯敦-千叶BLPG3航线的租金价格下跌最为严重。套利逆势而动,加上较少的租船交易,使得该航线租金价格共下跌21.429美元,且大部分下跌都发生在最后两日。该航线最后的收盘价为118.714美元,等价期租租金收益相当于49,978美元/天。休斯敦-法拉盛BLPG2航线表现平静,没有租船交易报告,其租金价格下跌12美元,收于66.6美元,等价期租租金收入为67,838美元/天。