|

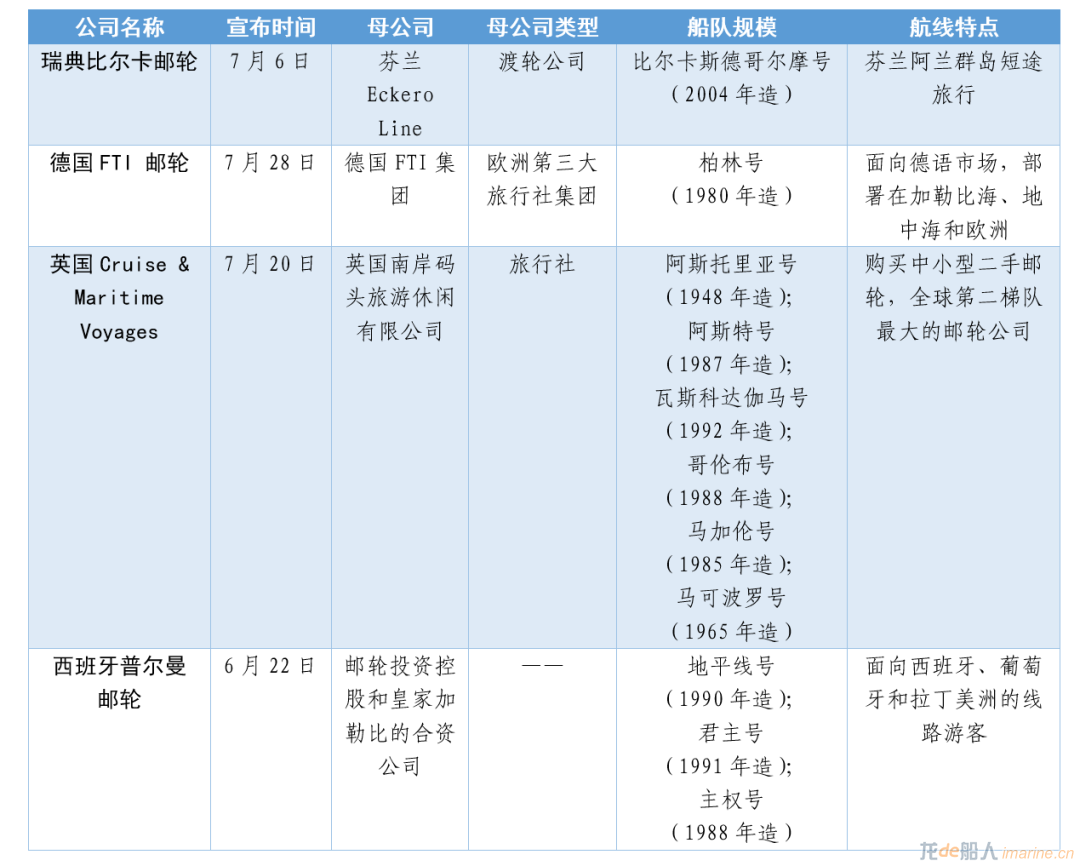

经历了近4个月的沉寂,国际邮轮市场又重现生机,6月16日海达路德邮轮的率先开启挪威航线,成为了全球首艘回归市场的邮轮,接着保罗更高、探索梦邮轮逐步启航。目前已经有地中海、歌诗达、爱达等多家国际知名邮轮公司已经或计划复航,邮轮市场展现出韧性的一面。但另一方面市场在7月份又密集地传出负面消息,西班牙普尔曼(Pullmantur)邮轮、英国Cruise & Maritime Voyages公司、瑞典比卡尔(Birka)邮轮和德国FTI邮轮公司先后宣布破产重组。给艰难复苏的邮轮市场按下了减速键,预示着行业新一轮整合重构的开端。 垄断市场中企业的生存模式 邮轮行业经过数轮整合重组,逐渐演变成寡头垄断的市场,嘉年华、皇家加勒比和诺唯真三大邮轮公司占据85%以上的市场份额,其余数十家中小邮轮公司市场份额不足15%。行业巨头利用资本优势在市场上大肆并购,并逐渐控制上下游产业,设立较高的准入门槛,阻止潜在竞争对手的进入,继而利用规模经济在市场竞争中获得成本优势,不断扩大市场份额。以嘉年华集团为例,该公司自1987年IPO以来,陆续完成对荷美邮轮(Holland America Cruises)、世邦邮轮(Seabourn Cruises)、歌诗达邮轮(Costa Cruises)、冠达邮轮(Cunard Cruises)、P&O公主邮轮(P&O Princess Cruises)的整合,从一家单品牌运营公司扩张为全球最大邮轮运营商。在完成了对竞争对手的并购后,嘉年华又进一步对产业链进行垂直整合,与旅游经营者、娱乐经营者、餐饮供应商结成战略同盟,如与纽约时报的合作创建荷美探索咖啡馆、与探索频道推出了“海上探索频道”等。此外还参与了邮轮码头和旅游目的地的建设,如特克斯和凯科斯群岛的大特克邮轮中心、墨西哥的普尔塔玛雅岛等。至此嘉年华集团横向上覆盖了高中低端多品牌产品,纵向上业务包含了邮轮运营、旅行社及码头管理等业务,深度掌控了产业链,成为了占据市场半壁江山的行业巨头。 在寡头垄断的市场中,市场领先者的行为具有模仿性。皇家加勒比和诺唯真也复制了嘉年华的兼并策略,通过收购银海邮轮等公司拓展产品线,通过开发港口及海岛丰富航线目的地。 经过数轮整合,市场中具有竞争力和知名度的独立邮轮品牌被纳入行业巨头麾下。除了头部企业之外,邮轮市场上还活跃着数十家中小规模的公司。这些公司具有鲜明的特征,首先是母公司业务版图的延伸。中小邮轮公司大多属于其他公司,邮轮运营业务则是母公司业务的一个补充。例如地中海公司是世界第二大集装箱航运公司,地中海邮轮是母公司货运业务的补充;迪士尼公司是全球最大的多元化娱乐公司,业务涵盖主题乐园及度假区、媒体网络、影视娱乐、消费品和互动媒体,迪士尼邮轮是母公司休闲娱乐板块的扩张;Groupe Artemis家族是知名奢侈品牌所有者,旗下拥有佳士得拍卖行、拉图尔酒庄和全球第三大奢侈品集团开云(Kering)集团,庞洛邮轮是母公司在豪华旅游市场的拓展。其次是服务于利基市场和特定人群。全球热门邮轮旅游目的地集中在加勒比海和地中海地区,三大邮轮公司利用自身的规模优势、航线目的地优势和成本优势,占据了绝大多数市场。中小邮轮公司难以在热门市场中与之抗衡,因此大多选择利基市场或者所在国区域市场,如庞洛邮轮针对极地探险市场,迪士尼邮轮则主要部署在美国及加勒比地区,瑞典比尔卡邮轮则部署在北欧执行芬兰阿兰群岛的短途航线。 行业危机下自救方式的差别 由于在停航风波中失去了收入来源,邮轮公司的生存受到了威胁。在此情形下,邮轮公司展现出不同的求生方式,一方面头部企业通过发行债券和股票募集大量资金维持公司运转,仅嘉年华集团就在4月完成了高达100亿美元的融资金额,足够其在无收入的情况下支撑12个月。另一方面中小型邮轮公司缺乏发行股票和债券的能力,只得依靠母公司的输血,母公司的经营状况决定了邮轮公司能否挺过危机。  2020年破产的邮轮公司信息统计 盈利能力较强及现金流充足的公司均无生存之虞。例如上半年国际集装箱航运市场稳健,主要航运公司利润整体增长160%,预计全年盈利最高可达154亿美元,因此地中海航运有能力对地中海邮轮进行持续投入。而迪士尼公司作为全球最大的主题公园上市公司,手握231.5亿美元现金,能够覆盖公司及船队的运营成本。但一些隶属于旅游公司或轮渡公司的邮轮公司则处境艰难,由于大多数国家在疫情期间对国际旅游实行边境封锁,导致旅游业遭遇了毁灭性的打击。联合国世界旅游组织(UNWTO)预测今年旅游规模下降58%-78%,是1950年有记录以来国际旅游业最严重衰退。尽管部分欧洲国家出台了相关政策和资金支持,但中小企业受益有限,旅游公司经营陷入困境,难以提供资金支持,导致部分邮轮公司面临破产重组风险。 如Cruise & Maritime Voyages邮轮公司因母公司英国南岸码头旅游休闲有限公司(South Quays Travel)破产而申请重组。近年来该公司通过购买二手邮轮组建船队,目前拥有6艘邮轮,总吨位为191700,运力规模为5856床位。船队平均船龄为42.5年,其中阿斯托里亚号邮轮船龄高达72年。今年6月该公司与澳大利亚P&O邮轮公司达成了购买太平洋黎明和太平洋咏叹号的意向。然而7月15日市场传出该公司正与VGO资本管理公司进行援助融资谈判的消息,但双方未达成一致。7月20日其母公司宣布由英国独立评估公司Duff & Phelps Ltd接管,进入破产程序,随即CMV公司也宣布破产。此外隶属于欧洲第三大旅行社集团的德国FTI邮轮公司也因同样的原因破产。由于旅游市场的不景气,FTI集团对整体业务进行重组,将从11月1日放弃FTI Cruises品牌、关闭一家旅行社并裁减20%的员工。 本土邮轮公司发展模式选择 邮轮公司具有两种迥异的发展路径,一是掌控行业上下游,成为国际化、多品牌的邮轮公司;二是依托母公司业务发展,成为其补充的邮轮公司。对于第一类企业来说,需要经历漫长的时间积淀和市场的风暴洗礼,例如嘉年华、皇家加勒比和诺唯真都是成立于上世纪60、70年代,已有50年的发展历史,期间经历了数次行业危机,如911事件、08年金融危机等,最后在资本市场上厮杀争夺后确立了如今的版图。 中国是新兴的邮轮市场,从06年歌诗达爱兰歌娜号的首航开始仅有15年的发展历史,如此短暂的时间还不足以孕育出第一类邮轮公司。本土邮轮公司的诞生都属于第二种的模式,即母公司凭借在邮轮产业中优势进军运营市场,这种模式既符合当前我国的国情,又有历史的必然性。如海航邮轮是海航集团旗下的海航旅业在邮轮旅游市场中尝试;天海邮轮是国内最大的在线旅游代理商(OTA)携程集团利用销售渠道优势,拓展邮轮旅游运营业务;渤海邮轮是长期经营渤海湾及中日韩车客渡船业务的渤海轮渡公司升级轮渡产品而创建;星旅远洋是世界最大航运公司中远海运集团为了完善高端客运市场而建立;中船邮轮是中国船舶集团在拥有邮轮设计、建造能力的前提下,整合研发设计和供应链、搭建邮轮产业平台、补全邮轮运营板块而成。 中国是世界第二大邮轮市场,也是全球邮轮版图的重要组成部分,世界市场的规律同样适用于国内市场——市场由少数大公司垄断,数家小型邮轮公司专注于局部市场。过去15年,以嘉年华、皇家加勒比为代表的国际邮轮公司扮演着统治者的角色,而渤海邮轮等本土公司则处于从属地位。新冠疫情爆发后,国际邮轮公司从中国市场大规模的收缩回撤,国内市场中出现了罕见的真空状态。此时是本土邮轮公司填补市场空缺、抢占市场的窗口期和历史机遇期,也是时代赋予本土邮轮企业的使命。 纵观当前国内市场格局,本土邮轮公司出现了分化。海航邮轮和天海邮轮在此前的市场竞争中折戟沉沙;渤海邮轮在本轮危机受到重创,母公司渤海轮渡上半年收入为4.98亿、利润为124.5万,同比分别下降了72.5%和99.5%;星旅远洋公司还在探索学习中,将得到中远海运和中旅集团的强力支持,并承担其学习成本。中船邮轮探索建立邮轮运营、设计建造和供应链业务平台,构建本土邮轮生态体系,将在10年内建成拥有8艘邮轮的多品牌邮轮船队。 中国本土邮轮公司自诞生起就带有第二类企业的基因。若想要突破现有市场格局、比肩嘉年华和皇家加勒比等国际品牌则还需建立多品牌、大规模的船队,整合旅行社、销售渠道、邮轮港和旅游目的地,谋求企业上市和资本运作。未来中国邮轮的旗舰品牌必将是兼具第一类和第二类企业特征,且有条件、有基础、有能力引领中国邮轮产业的发展。 |

经历了近4个月的沉寂,国际邮轮市场又重现生机[详细]

10月18日,由中国船舶工业集团有限公司建造的我国首艘国产大型邮 ...[详细]

一只蝴蝶扇动翅膀会引起呼天海啸,更何况是我们生活的这个命运紧 ...[详细]

相比传统燃油,LNG被航运界视为未来一段时间内的主要清洁能源[详细]

当今邮轮市场的格局呈现出寡头垄断的特点,邮轮运营市场份额持续 ...[详细]

世界杯让“邮轮+”航线大放异彩[详细]

挪威邮轮公司如何突出重围[详细]

邮轮公司重装上阵[详细]

邮轮产业遭遇生存危机[详细]

在经历了3月的市场舆论危机、资本溃逃和停航风波之后,邮轮市场逐渐消化了负面消 ...[详细]