|

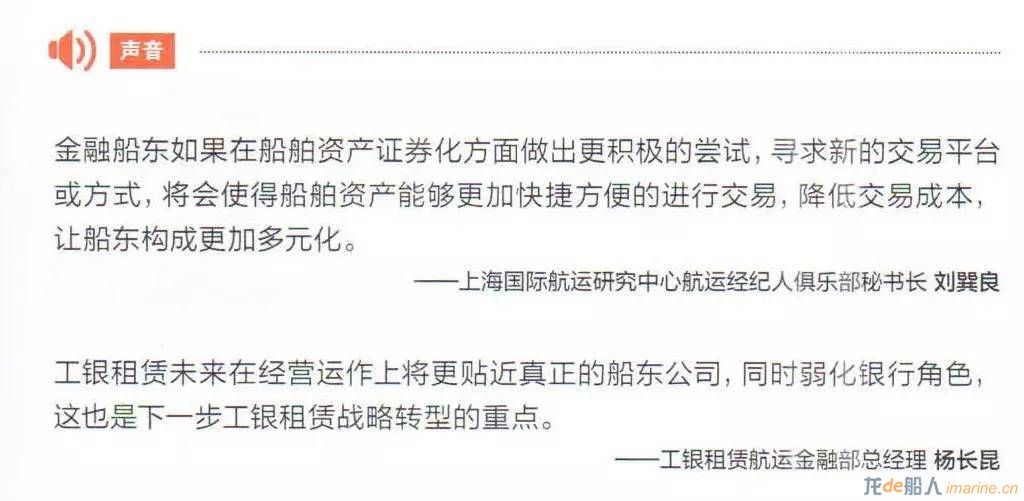

【本文系接受《中国航务周刊》记者张学刚的采访,刊发于该刊2017年第30期,感谢《中国航务周刊》能把不同的意见呈现给读者】 日前,交银金融租赁有限公司在德国汉堡同赫伯罗特签署了一项融资租赁协议,并就未来新造船、二手船的经营租赁和融资租赁项目签署了总额为5亿美元的战略合作协议。 金融机构深度参与船东业务并非新鲜话题,甚至衍生出“银行船东”或“金融船东”的概念,但同时也带来一些争议,争议的焦点在于金融机构参与船东业务的边界在何处?在当前航运业整体运力过剩局面中,金融机构到底扮演了什么角色?金融机构与船东理想的相处模式到底是什么样的? 传统船东:金融船东“四宗罪” 金融船东的说法由来已久,但到目前为止,尚无明确定义,但可以肯定的是,与传统船东最大的不同在于,金融船东的背景以商业银行、融资租赁公司、私募股权基金、资产管理公司等各种金融机构为主,上述机构所运营船舶多来自于债权抵押,然后通过光船租赁、期租等方式进行运营。或者订造船舶,以融资租赁模式出租运营。那么,金融船东因何引发强烈争议呢? 相对于传统船东来说,金融船东目前在市场上还远未达到“成熟”的状态,尤其在专业程度、把握市场等方面饱受质疑。 上海虹口区航运商会副会长薛迎春就罗列了金融船东“四宗罪”。他认为,首先金融船东因为有着更低的资金使用成本,因此会变相提升传统船东融资成本,挤压传统船东生存空间。其次,作为周期性极强的行业,航运业要求企业具备高度的专业性,但以金融为主业的金融船东,在航运业风险控制、管理方式方面存在着与传统船东截然不同的思维模式。他表示,金融机构的优势在于能够低风险处置抵押物,在当前航运业整体低迷的环境下,对于变现能力差的船舶资产采用持有而非处置的方式,不但不能获取稳定回报,还将消耗金融机构储备资本。 第三,金融船东运营的船舶大部分没有长期租约(如10年租期),在出租的过程中,会极大的影响市场价格,甚至催生市场出现超低运价。第四,金融船东的运作模式决定其不愿意承受承租企业破产的损失,故依旧在为其输血,对企业经营行为没有刚性的约束,“破产止损”形同虚设,在一定程度上造成过剩运力无法退出市场的局面。事实上,近两年以来,尽管航运企业破产或实际控制人“跑路”消息屡见报端,但对于企业在金融机构负债的消息鲜见于公开资料,动辄数亿、数十亿的坏账就此产生,这与金融机构持续输血不无关系。 上海国际航运研究中心航运经纪人俱乐部秘书长刘巽良也认为,金融船东在制度、风险管理方面有所欠缺。以银行为例,制度的僵化和低效是其参与船东业务的先天不足,纵然有资金成本优势,但也会因这样的低效丧失商机。同时,金融船东相当一部分经营业务是将船舶光租或期租给其他船东或者船舶经营人,与货主并无直接的业务关系。因此,其风险控制只能依靠租船人信用,这无疑增大了业务风险。 此外,业界对于金融船东广泛采用的融资租赁模式也产生担忧,即船东或者船厂将船舶卖给金融机构,再以市场行情租用船舶。如果这当中发生租方拖欠租金,甚至租方破产事件,那么无可避免的会产生前文所述两个后果,一个就是金融船东在市场低价寻租,另外一个就是船舶最终成为不良资产。 金融机构:“接盘侠”不背运力过剩“锅” 面对传统船东的责难,金融机构一方面认为,涉足船东业务本身不该有背景限制;另一方面则认为造成当前航运业困境的主要原因是经贸下行,及船东本身的盲目扩张,将运力过剩归结于金融机构持续输血毫无理由,甚至有金融机构笑称,借钱借成了船东,做了航运业的“接盘侠”。 皖江金融租赁航运金融部副总经理樊静就表示,目前金融船东分两类,一类以债权为主,如银行、融资租赁公司等,这类公司可能会参与到船东业务当中,因为融资租赁有一项业务叫经营性租赁,本身就是业务范围内,但这并不代表金融机构就要进军航运业;另外一类是PE(私募股权投资,权益性投资的一种),以控股为主。但基本上金融机构还是以资金出借为主,少量的金融机构会参与运营,参与程度也不会很深。 而就金融船东造成航运业运力过剩,从而陷入困境的说法,樊静予以反对。他告诉记者,目前航运业困境根源在于国际贸易衰落,如果国际贸易增速良好,再多的金融船东进场都不会产生负面影响,但是在贸易下行的背景下,无端放大了金融机构参与船东业务的弊端。此外,很多金融机构做船东也是被逼无奈,在融资初期,船东金融机构过高盈利预期,结果在船东经营不善破产倒闭甚至跑路后,只能留下金融机构苦守。 香港航运研究中心执行主任王春林也表达的相似观点,他认为航运业当前不景气状况是因为船东对于行业预期过高,从而盲目扩张造成的,而非金融船东的加入。此外,金融机构也是利润驱动型的,和船公司肩负同样的责任。 事实上,2016年航运业内多个破产事件似乎也在说明,传统的船东在面临行业波动的时候,风控机制和危机应对能力也并没有显示出特别的优势,船东跑路、失联事件屡屡发生,仅留下了最初参与融资的金融机构。 此外,王春林还认为,船东的背景应该是多种多样的,不应对此进行限制,任何背景的机构都可以对市场进行判断,选择进入航运业时机。太平洋航运就是一家不折不扣的金融船东,其最初是由创始人通过私募股权基金方式创建的,在其发展初期公司高层均没有航运业背景,目前已经成为在全球具有领导地位的干散货船东和运营商。 刘巽良也对上述说法表示了肯定,他认为船东的构成并非一成不变,也一直在进化的过程中,从最初的船长,到之后的家族船东、国有船东、上市船东、货主船东,再到现在的金融船东,这样一批资金成本更低、资金渠道更广、财力更加雄厚、资产结构更好的船东,有助于将保守落后、资金成本高企、融资渠道匮乏、财力枯竭、资产结构不良的船东挤出市场。 金融船东:“姓银姓船”决定存续 作为典型的重资产行业,船东与金融机构一直密不可分,船东依靠金融机构融资支持成就船王之名,金融机构通过投资航运业获利颇丰的案例不胜枚举,但是金融船东的出现,似乎打破了这种双赢的默契。那么,金融机构参与航运业是否需要边界?船东与金融机构相处的合理模式应该是什么样的? 薛迎春表示,和谐的金融机构与船东之间的关系在于理清相互之间的职责与权力,金融机构应该凭借专业服务赚取利润,通过存、贷差获取巨额利润只会拖垮船东。此外,通过股权投资为尚无足够抵押能力的企业借贷,本质就是垃圾债,不良债的产生往往基于此。 该观点直指传统金融机构的业务模式,中国企业金融研究院院长巩宇航此前在接受记者采访时也表示,传统金融机构,尤其是银行应该注重强化自身的服务能力,能够为企业提供诸如投前风险控制,投后管理,资源整合等服务,事实上,这一观点也适用于航运业投资。 事实上,金融机构在涉足航运业务时,如何找准自身定位或许是未来金融船东主导航运业发展的关键因素。值得一提的是,已经有金融船东在“姓银姓船”之间做出平衡。 工银租赁航运金融部总经理杨长昆此前在上海Marine Money大会期间曾表示,工银租赁未来在经营运作上将更贴近真正的船东公司,同时弱化银行角色,这也是下一步工银租赁战略转型的重点。 刘巽良也表示很多金融船东在进入航运市场后保持了自身的金融特征,将日常经营和管理交给专业的船舶管理和商务管理等三方平台,或者在股权投资优质低价船东之后,依然全权委托原船东继续经营管理。他认为这有助于船舶交易效率的提高和交易成本的下降。 此外,未来,金融船东如果在船舶资产证券化方面做出更积极的尝试,寻求新的交易平台或方式,将会使得船舶资产能够更加快捷方便的进行交易,交易成本也将大幅下降,进而让船东构成更加多元化,船舶产权更分散,从而使寡头垄断能力下降。优胜劣汰的格局下,船舶更新速度将会更快,最终缓解运力过剩的局面。 可以预见的是,随着金融去中介化以及航运业自身需求,越来越多的金融机构或将加入金融船东的行列,对于传统船东来说,与其闭门谢客,不如提前做好准备迎接金融机构的到来。 樊静也结合皖江金融租赁的投资策略给了传统船东一些建议,他表示有两类船东更易获得金融机构青睐,一类是本身有稳定货源,有固定的合作客户,另一类是公司以及公司实际控制人信誉良好,财务比较规范。

记者手记: 任何事物的出现不见得合理但必有其原因,任何事物的发展不是一蹴而就而是循序渐进。金融船东的产生,紧贴航运业重资产运营的特点,在初期成为航运业蓬勃发展的坚强后盾,但如今却又背负骂名。归根结底,在于部分金融机构摇摆于“金融”与“船东”之间,没有准确定位,当然,这需要一个过程。因此,在焦虑背后,传统船东不妨开门迎客,再给金融船东一些时间。

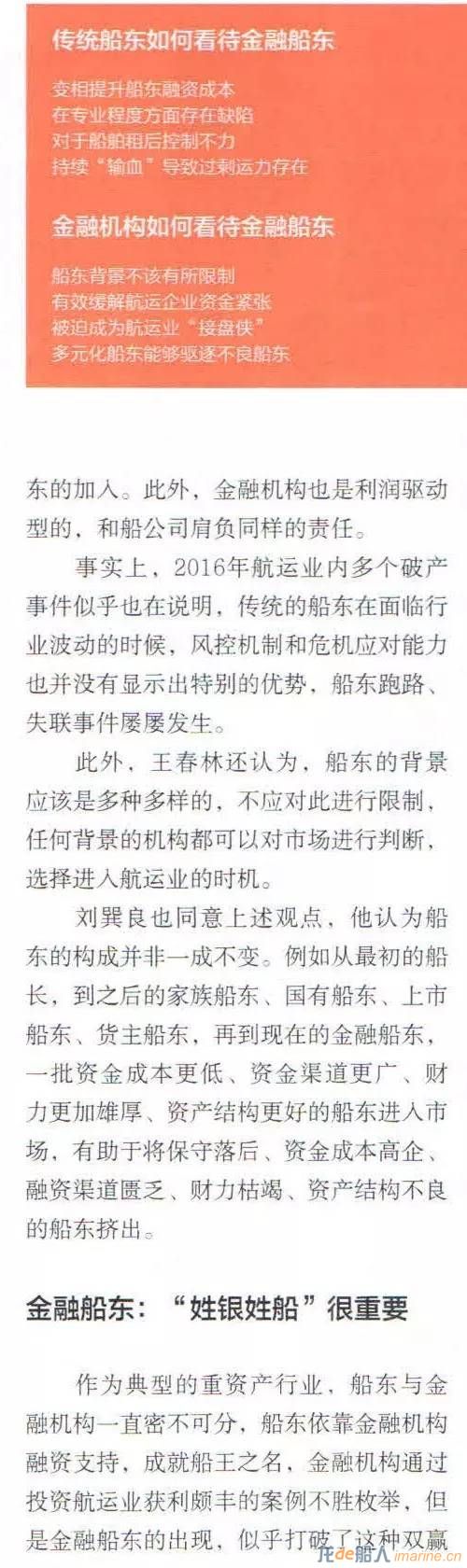

激辩“金融船东” 传统船东如何看金融船东: 变相提升船东融资成本 在专业程度方面存在缺陷 出租过程扰乱市场价格 持续“输血”导致过剩运力存在 对于船舶租后控制不力

金融机构如何看金融船东: 船东背景不该有所限制 有效缓解航运企业资金紧张 被迫成为航运业“接盘侠” 运力过剩在于传统船东盲目扩张 多元化船东能够驱逐不良船东

声音: 金融船东持续输血造成的直接后果就是,对企业经营行为没有刚性约束,使得企业失去信托责任、社会责任,更没有了道德顾忌,破产止损这一应对办法被束之高阁。 ——上海虹口区航运商会副会长薛迎春 很多金融机构做船东也是被逼无奈,在融资前船东给了金融机构很高的盈利预期,结果船东经营不善破产倒闭,留下金融机构苦守,成为航运业的“接盘侠”。 ——皖江金融租赁航运金融部副总经理樊静

|

作者:薛船长一、前言2012年我前后运了十几批日本三菱从南通采购、运到越南芽庄船 ...[详细]

前言:惊闻中远集团另一家上市公司中远航运(600428.SH)要非公开募集25亿元资金, ...[详细]

2016年6月26日“中远海运巴拿马”号集装箱船成为第一艘,也是当天唯一一艘通过巴 ...[详细]

【“中国引水员整体素质下降,每年浪费6亿元拖轮费”一文发出来一年多,在引航员 ...[详细]

一群船长聚会,其中有几位船长现为验船师,一致认为中国造船水平 ...[详细]

中国制造为什么落后之二:基础研发严重滞后国外船厂造船,越造越轻,国内很多船厂 ...[详细]

要点:1、部分航海培训学校是落后产能,淘汰或者转型在所难免2、建议水手值班证书 ...[详细]

设想一下,把中国所有巴拿马(7.4万吨)以上的船靠码头的引水员全部换成美、日、 ...[详细]

诚然目前的中国法制环境是禁止创新的,设立知识产权法院的目的是想有所改善,实际 ...[详细]

今年多家船舶经营人解散,当然好些不是因为财务问题解散的,而是老板觉得行业难以 ...[详细]